みなさんこんにちは。

本講座①は、「金利上昇で消えるパパの夢」です。

驚愕の事実をお話しすることになりますが、腰を抜かさないようにお聞きください(笑)。

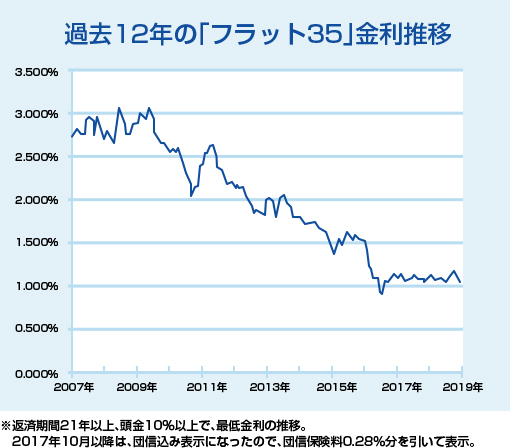

◆今は低金利の時代

まずは、次の表をご覧ください。

金利は上がったり、下がったりを繰り返しますが、現在は低金利の時代だということが分かります。

私たちが気を付けないといけないのが、

「急に金利が上がった!」

という事態です。

◆利息の支払額を認識しよう

現在の金利を1.41%とします。(35年固定)

3500万円の住宅ローンを組むとします。

返済総額 4437万円

うち利息 937万円

となります。

「え~!そんなに利息を払うの!?」

とお思いのあなた。そうなんです。住宅ローン返済に占める利息の割合はすさまじく高いのです。

◆もしも金利が*%上がったら?

本題です。もし、金利がアップしたら、この937万円もの利息支払額はどうなるのでしょう?

気絶しないように、お願いします(笑)。

3.5%になった → 利息総額 2575万円

4.5%になった → 利息総額 3456万円

ガーン。

この辺で一度整理してみます。

| 金利 | 返済総額 | うち利息額 | 毎月の返済額 |

|---|---|---|---|

| 1.41% | 4,437万円 | 937万円 | 10.6万円 |

| 2.5% | 5,255万円 | 1,755万円 | 12.5万円 |

| 3.0% | 5,657万円 | 2,157万円 | 13.4万円 |

| 3.5% | 6,075万円 | 2,575万円 | 14.4万円 |

| 4.0% | 6,508万円 | 3,008万円 | 15.4万円 |

| 4.5% | 6,956万円 | 3,456万円 | 16.5万円 |

この条件ですと、金利が4.5%になった場合、

借入額の倍を返す必要がある!

ということがお分かり頂けると思います。(3500万円借りて約7000万円返すという意味です)

◆金利上昇で消えるパパの夢

講座の最後のお話です。

金利がアップして4.5%になったとします。

このタイミングで住宅ローンを組んでしまうと、

金利1.41%の時に比べて、毎月の返済額が5.9万円もアップしてしまう!(表をご参照ください)

事になります(汗)。

この5.9万円はどこから捻出するのか?

それはパパのお小遣いです。(それだけでは足りませんね)

パパは将来、好きなバイクでツーリングをしたかったのに。

パパは将来、子供を釣りに連れて行きたかったのに。

パパは将来、ガンプラを部屋に飾りたかったのに。

住宅購入をお考えの皆さま!

住宅ローンの金利がアップし始める前に、滑り込みセーフでローンを組んでおきましょう!

次の記事>>本講座② 金利上昇で消える家族の夢